Виправляємо помилки в раніше поданому Додатку 1

Податківці роз’яснили: як ФОП – єдинники 1–3 групи можуть виправити помилки в раніше поданому Додатку 1 з типом «Звітна» як «Довідкова» до Податкової декларації платника єдиного податку – ФОП, що подавався у разі призначення пенсії/ матзабезпечення, страхових виплат?

Нагадуємо, що ФОП – єдинники 1–3 групи подають у складі Податкової декларації платника єдиного податку – фізичної особи – підприємця додаток 1 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» (далі – Додаток 1), який є її невід’ємною частиною.

Форма декларації затверджена наказом Мінфіну від 19.06.2015 р. № 578 (у редакції наказу Мінфіну від 09.12.2020 р. № 752).

У разі призначення пенсії/ матзабезпечення, страхових виплат платником обов’язково зазначається тип Декларації «Звітна» або «Звітна нова» з додатковою позначкою «Довідкова».

Подання таких Декларацій не звільняє платника ЄСВ від обов’язку подання за квартальний (річний) податковий (звітний) період до ДПС у складі Декларації Додатка 1 з типом «Звітна», в терміни, визначені Податковим кодексом України.

Періодом, за який платники ЄСВ, зокрема, ФОП подають звітність до ДПС (звітним періодом), є календарний рік. Це визначено абз. п’ятим ч. 8 ст. 9 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VІ.

Отже, якщо ФОП – єдинникам 1–3 групи необхідно виправити помилки в раніше поданому Додатку 1 з типом «Звітна» як «Довідкова» до Декларації, що подавався у разі призначення пенсії/матеріального забезпечення, страхових виплат, то їм необхідно подати Додаток 1 з типом «Звітна нова» як «Довідкова» до Декларації до 31 грудня включно звітного податкового року, оскільки така звітність є довідковою та подається протягом звітного року. Якщо помилку не виправлено до 31 грудня, то правильні значення показників декларуються у річній Декларації з типом «Звітна».

Про це інформує ГУ ДПС у Черкаській області.

Аналогічну відповідь розміщено на Інформаційно-довідковому ресурсі «ЗІР», категорія 107.01.07.

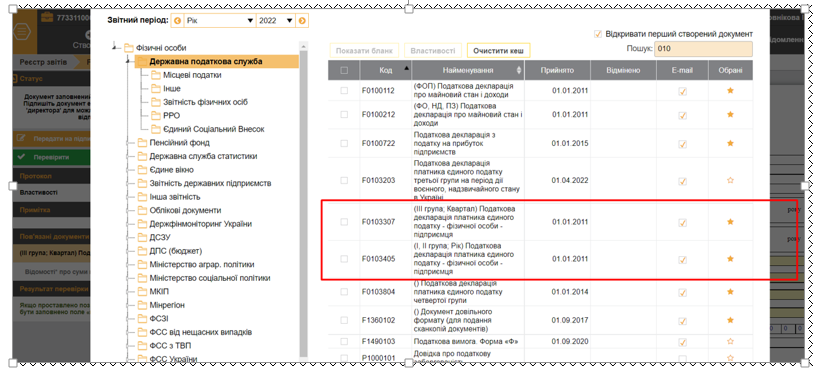

В СОТА обираємо потрібну декларацію фізособи – платника єдиного податку (рис. 1):

Рис. 1

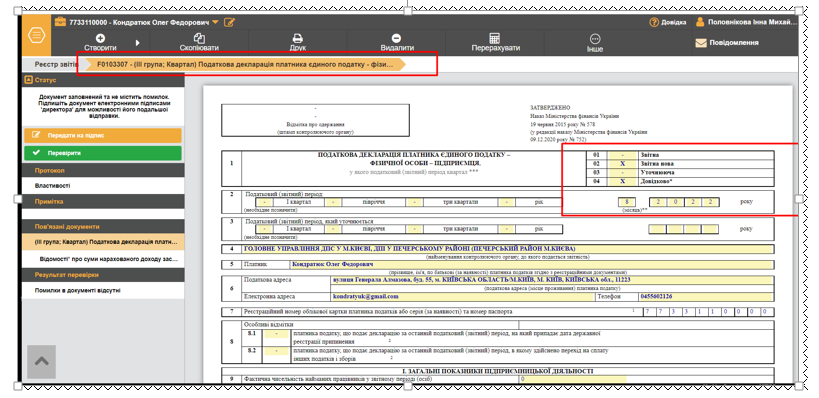

Припустимо, що нам потрібно виправити помилку в додатку 1 декларації ФОП – єдинника групи 3 (ідентифікатор F0103307), яку ми виявили у серпні 2022 р. У такому разі подаємо декларацію з типом «Звітна нова» як «Довідкова» (уточнюючу подавати неможна). Важливо! Якщо є позначка «Довідково», звіт подається у періоді місяць (у нашому випадку – 8 – серпень, рис. 2).

Рис. 2

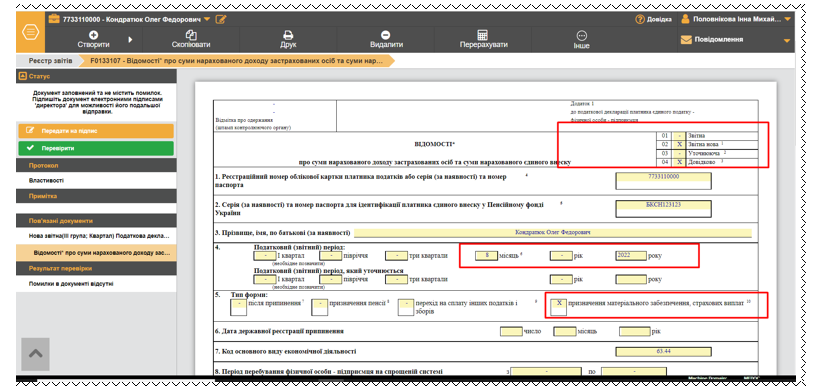

В додатку 1 також зазначаємо 8-й місяць (рис. 3):

Рис. 3

Для інших груп ФОП-єдинників додаток 1 заповнюється аналогічно, у своїй формі декларації.